Pretože v postpandemickej Európe rastú očakávania týkajúce sa dobiehania dopytu, rastúce ceny komodít a vstupov otestujú schopnosť spoločností účtovať viac za svoje výrobky a služby bez straty podnikania. Táto potenciálna cenová sila je kľúčom k oživeniu ekonomiky, ale aj k vyrovnaniu spoločností pre rok 2020. Kvôli veľkému množstvu faktorov (odlišná štruktúra trhu, intenzita konkurencie, správanie spotrebiteľov atď.) Však nie všetky sektory majú potenciál zostať. v hornej časti krivky.

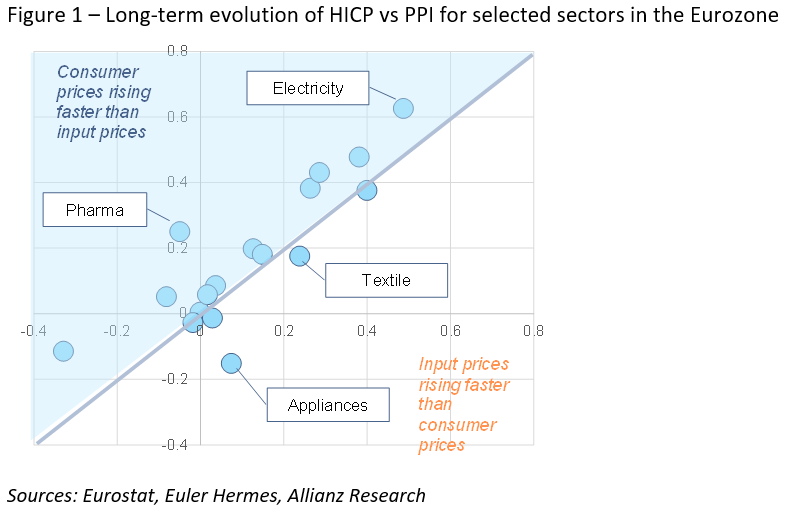

Porovnaním vývoja maloobchodných cien so zmenami cien výrobcov v eurozóne[1]„Vypočítame zástupcu pre cenovú silu. V skutočnosti sa sektory, v ktorých maloobchodné ceny rástli rýchlejšie ako ceny výrobcov, môžu pochváliť určitou cenovou silou, zatiaľ čo v opačnej situácii sa cenová sila chápe. Z dôvodu nezrovnalostí v údajoch sa niektoré odvetvia analyzovali od začiatku 21. storočia[2] Ostatné sú študované od roku 2017[3]. Všeobecne sme zistili, že textil, domáce spotrebiče, čistiace prostriedky, telefónne služby a reštaurácie zaznamenali nárast vstupných cien nad maloobchodnými cenami (pozri obrázok 1). Tieto odvetvia čelili tvrdej konkurencii, či už miestnej (telefónne služby, reštaurácie), alebo medzinárodnej (textil, spotrebiče, niektoré chemické výrobky).

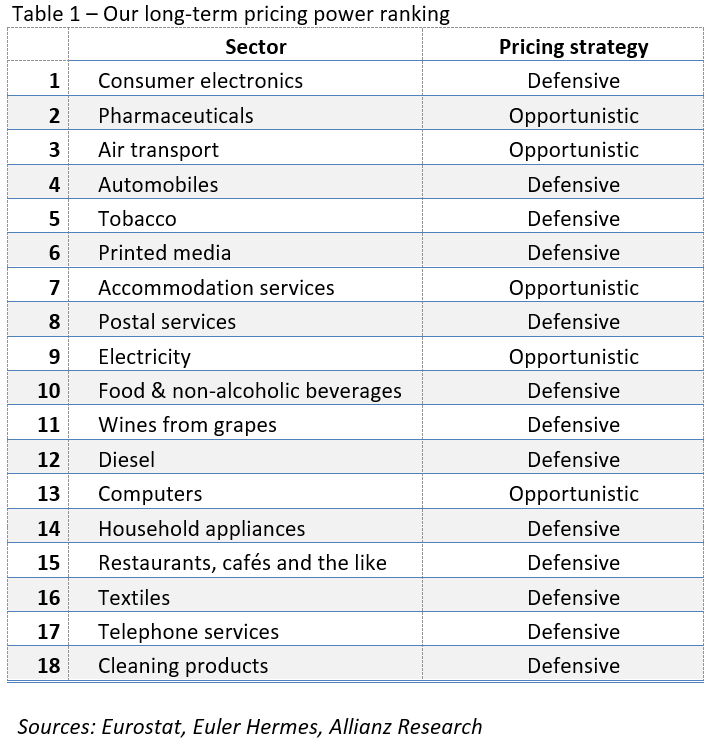

Spotrebná elektronika, farmaceutiká a letecké spoločnosti sú na prvom mieste v hodnotení dlhodobej cenovej sily v eurozóne. Pri pohľade na dôležitosť našich regresných modelov a našich koeficientov môžeme definovať klasifikáciu sektorov eurozóny (pozri tabuľku 1). Naše kvantitatívne hodnotenie je vo všeobecnosti v súlade s úsudkami odborníkov. Niektoré odvetvia, napríklad spotrebná elektronika, však môžu byť na nízkej priečke, pretože posledné trendy zaznamenali mnohých (ak nie všetkých) významných výrobcov mimo eurozóny. Zdôrazňujeme tiež rozdiel medzi odvetviami, ktoré prešli zmenami cien vstupov, aby sa zachovali trhové podiely (obranná stratégia), a sektormi, ktoré boli oportunistické (t. J. Zvýšili ceny oveľa viac ako ceny vstupov). Robíme to tak, že nastavíme prahovú hodnotu 10 ppv prevalencii HICP-PPI; Odvetvia, ktorým sa podarilo zvýšiť ceny maloobchodu o viac ako 10 percentných bodov po vstupných cenách, sú oportunistické, zatiaľ čo ostatné odvetvia bránia.

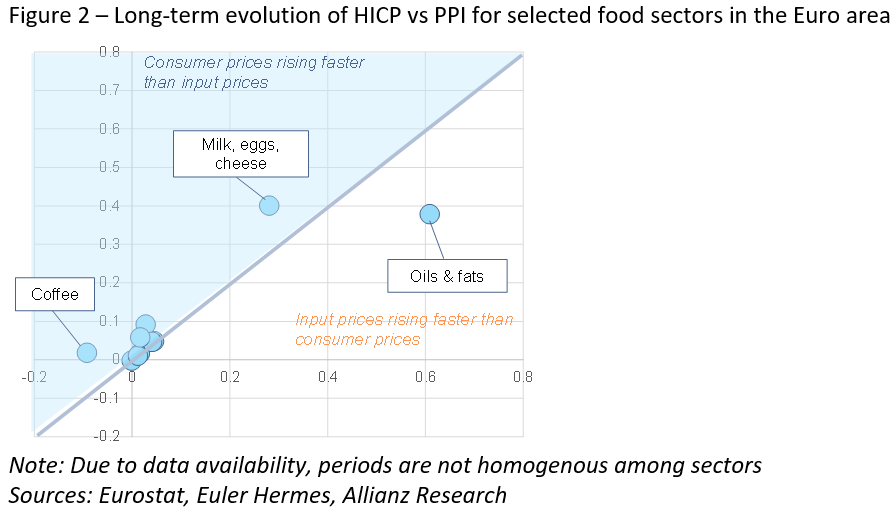

S využitím údajov podrobných v potravinárskom sektore si všimneme, že tu musíme brať do úvahy aj heterogenitu v tomto sektore (pozri obr. 2). Napríklad ropný sektor bol za posledných pätnásť rokov svedkom toho, že ceny vstupov prevažujú nad spotrebiteľskými cenami. Je zaujímavé, že segment mlieka a mliečnych výrobkov (mlieko a syry) a vajcia dokázal v rovnakom období zvýšiť maloobchodné ceny o 10 percentuálnych bodov nad rast cien vstupov. Výrobcovia kávy, ktorí využili nižšie ceny vstupov, však museli v záujme boja proti globálnej konkurencii znížiť maloobchodné ceny.

Zvyšovanie spotrebiteľských cien nie je maloobchodníkmi pokryté (úplne). Pretože HICP obsahuje cenovú stratégiu z maloobchodu, mohlo by nás zaujímať, ako maloobchodníci skreslili našu analýzu. V skutočnosti môžu zvýšiť predajné ceny zákazníkom pri nákupe za nižšie ceny pre výrobcov, aby si udržali alebo zvýšili svoje vlastné marže. Ak sa však pozrieme na širší obraz, maloobchodný sektor nezaznamenal zvýšenie ziskovosti v porovnaní so zvyškom podnikovej ekonomiky a v období rokov 2011 – 2018 sa dokonca mierne znížil. Výmenný kurz je ďalším zdrojom neistoty pre exportné sektory. Potenciálny „rozpočtový mechanizmus“ by sa mohol posilniť prostredníctvom vývozu alebo vylúčiť prostredníctvom kolísania výmenného kurzu. Spoločnosti eurozóny by v skutočnosti mohli byť schopné predávať napríklad za ceny vyššie ako nominálny dolár, ale ak medzitým dôjde k zvýšeniu eura, vplyv na výnosy z eura sa zmierni. Na ilustráciu to vidíme, že za 11 z posledných 20 rokov sa euro zhodnotilo, zatiaľ čo inflácia bola v USA vyššia ako v eurozóne.

Poznamenávame, že aj v prípade Rumunska sa zvýrazňujú trendy globálnej inflácie. Naša krajina si už nejaký čas zvykla byť na samite krajín s najvyššou infláciou v Európskej únii. Dosiahnutie a dokonca prekročenie úrovne 3% v posledných mesiacoch v porovnaní s niečo vyše 2% na konci minulého roka vykazuje určité príznaky úzkosti, ktoré sa nachádzajú blízko hornej hranice rozpätia odchýlok, ktoré NBR sleduje. V architektúre boli hlavnými zložkami, ktoré spôsobili zvýšenie cien, globálne aj lokálne, zvýšené tarify za energiu a palivo a niektoré prekážky v dodávateľskom reťazci (niektoré – napríklad kríza polovodičov) – sa očakávajú pretrvávať prinajmenšom počas tohto obdobia. rok) a v neposlednom rade – najmä v prípade Rumunska – bola vlani poľnohospodárska výroba veľmi nízka. Posledný faktor rozhodujúcim spôsobom prispel k zvýšeniu cien potravín za okolností, keď držia v našej krajine viac ako 30% nákupného košíka. Samozrejme, existujú aj dobré správy, ak je poľnohospodárska výroba podľa očakávania výrazne vyššia ako v minulom roku, čo by mohlo mať zásadný pozitívny vplyv na celkové zmiernenie cien aj na príspevok k hospodárskemu rastu.

V Rumunsku sa „inflačné tlaky“ zhodovali s rekordným rastom HDP 2,8% z krajín Európskej únie (-0,4% celkovo) za prvý štvrťrok tohto roka. Výnos z druhej polovice minulého roka je stále v súlade s úsilím o oživenie ekonomiky. Inflačné obavy sa môžu zdať trochu preceňované. Pred pandemickou krízou sa prejav zameral na nebezpečenstvo poklesu s možnou recesiou. Prudký pokles výnosov z prvej pandemickej vlny túto možnosť zvýšil. Rýchle oživenie postihnutých ekonomík za posledných dvanásť mesiacov zmenilo očakávania týkajúce sa rizika prehriatia, a tým aj vyšších cien. Skutočným „strachom“ pre globálne finančné trhy nie je inflácia sama osebe – čo je užitočné, ak je táto úroveň zvládnuteľná, keď sa hovorí o ekonomickom oživení -, ale možnosť zvýšenia referenčných úrokových sadzieb, ktoré by výrazne znížili zisky spoločností, a teda nositeľov akcie a dlhopisy. Z dlhodobého hľadiska však môžu byť cenou nevyhnutnou na zaplatenie ekonomickej udržateľnosti krátkodobé šoky z postupného zvyšovania sadzieb, ktoré sú na celom svete dlhodobo rekordne nízke. „, Said Mihai Ciberlio, CFA – manažér rizík Euler Hermes Rumunsko.

Analyzované sektory predstavujú polovicu produktov a služieb HICP v eurozóne. Medzi hlavné zložky, ktoré sem nie sú zahrnuté, patrí zábava a kultúra (8%), vzdelávanie a zdravie (8%), nájomné / bývanie (7,5%) a ďalšie služby / produkty, ktoré nie je možné priamo prepojiť s PPI alebo PPI. Vo všeobecnosti je zrejmé, že môže dôjsť k stratám v oblasti výroby potravín, pohonných hmôt, textilu, počítačov, elektroniky a cien v reštauráciách. Tieto odvetvia tvoria približne 33% HICP. Ak sú však nepodstatné položky odstránené, predstavuje to iba 12%. Okrem toho vidno, že medzi zmenou PPI a zmenou HICP je oneskorenie jeden až dva mesiace.

Na rozdiel od eurozóny zaznamenala Ázia a Severná Amerika posledné obdobia vysokej inflácie a zdá sa, že súčasný model oživenia naznačuje podobnú odchýlku. Teoreticky by spoločnosti eurozóny vyvážajúce z krajín mimo EÚ mohli využiť celú cestu a ťažiť z vyšších predajných cien. Pri pohľade na 19 analyzovaných sektorov má však iba farmaceutické odvetvie veľkú časť čistého vývozu mimo Európskej únie na objeme predaja.

[1] Eurozóna 19: Rakúsko, Belgicko, Cyprus, Estónsko, Fínsko, Francúzsko, Nemecko, Grécko, Írsko, Taliansko, Lotyšsko, Litva, Luxembursko, Malta, Holandsko, Portugalsko, Slovensko, Slovinsko, Španielsko [2] Napríklad. Potraviny, textil atď. [3] Napríklad. Autá, telefónne služby atď.

„Organizátor. Spisovateľ. Zlý kávičkár. Evanjelista všeobecného jedla. Celoživotný fanúšik piva. Podnikateľ.“