Mervyn King, bývalý guvernér Bank of England, hovorieval, že dobrá menová politika je nuda. Za 16 mesiacov pomoci v boji proti Covid-19 prešli centrálne banky po celom svete ťažkými obdobiami.

Centrálne banky vo vyspelých aj rozvíjajúcich sa trhových ekonomikách sa naučili niekoľko dôležitých ponaučení. Krajiny ako Poľsko, malá a relatívne otvorená ekonomika klasifikovaná ako rozvíjajúci sa trh, sa uchýlili k uvážlivej kombinácii konvenčných a nekonvenčných menových politík, aby získali mieru autonómie vo svete, v ktorom dominujú kroky väčších ekonomík.

Centrálnym bankám na rozvíjajúcich sa trhoch sa podarilo rozšíriť svoj arzenál menových opatrení na zmiernenie najvážnejších hospodárskych účinkov krízy. Jednou z takýchto metód je akumulácia devízových rezerv ako spôsobu devalvácie miestnych mien. To pomáha zabezpečiť, aby menšie krajiny neutrpeli ekonomické neúspechy z masívneho kvantitatívneho uvoľňovania veľkých krajín nákupom štátnych dlhopisov.

Do začiatku roka 2020 sa nekonvenčné menové politiky obmedzovali na niekoľko bohatých krajín. Pandémia to zmenila, o čom svedčí aj stredná a východná Európa Asi desať ďalších rozvíjajúcich sa trhových ekonomík. Centrálne banky v Chorvátsku, Poľsku a Maďarsku kúpili veľké množstvo dlhových cenných papierov miestnej správy a ich súvahy sa od začiatku pandémie zvýšili o 13%, 50% a 70%.

Tým, že centrálne banky rozvíjajúcich sa trhov prešli cez nekonvenčné politiky, sa menovo pripojili k klubu jadrových zbraní. To môže dať prestíž, ale nevyrieši to všetky problémy. Konvenčné zbrane sú stále potrebné.

Tým, že centrálne banky rozvíjajúcich sa trhov prešli cez nekonvenčné politiky, sa menovo pripojili k klubu jadrových zbraní. To môže dať prestíž, ale nevyrieši to všetky problémy. Konvenčné zbrane sú stále potrebné.

To ilustruje pohľad na účinky výmenného kurzu kvantitatívneho uvoľňovania vo väčších krajinách. Je naivné si myslieť, že menšie ekonomiky na obežnej dráhe gigantov budú vždy profitovať z nárastu dopytu vyvolaného QE vyvolaného ich väčšími susedmi. Kvantitatívne uvoľňovanie oslabuje výmenný kurz v najväčšej krajine, ktorá ho implementuje. Požívaním globálnych alebo regionálnych „premrštených privilégií“ môžu väčšie menové orgány preniesť bremeno prispôsobenia sa na iných.

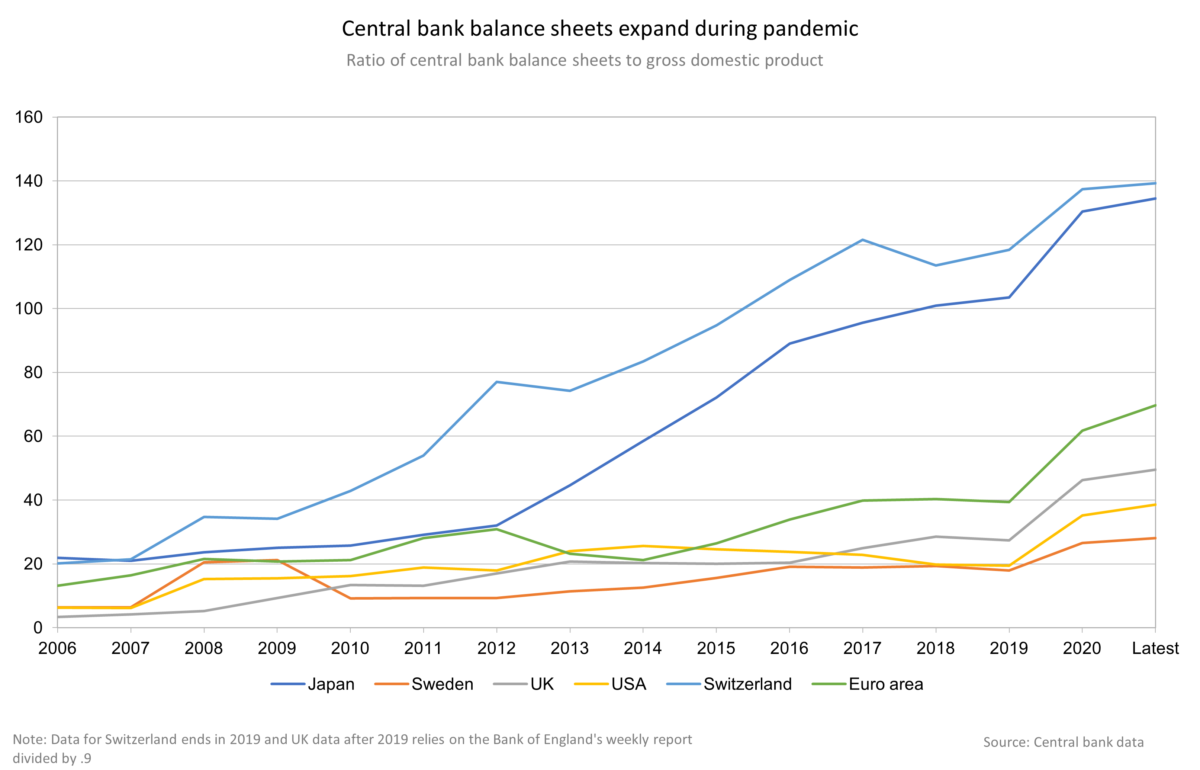

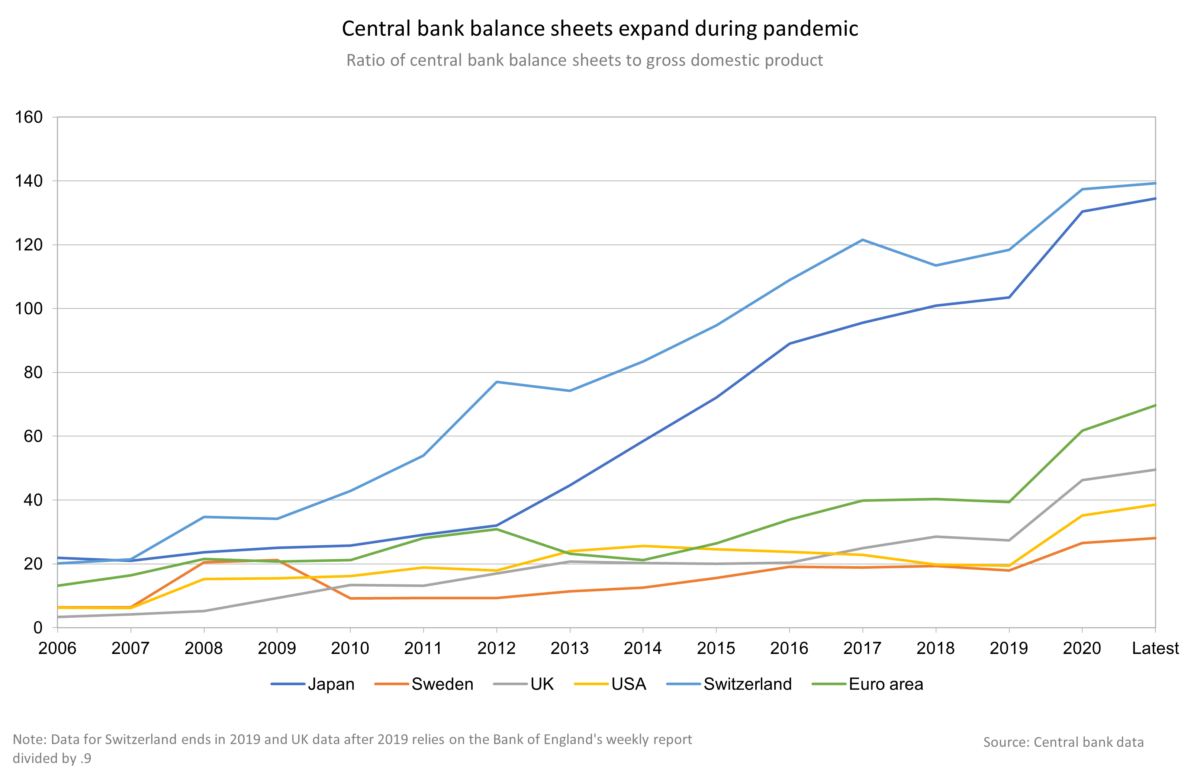

Guido Mantega, brazílsky minister financií v roku 2010, mal pravdu, keď povedal, že implikácie výmenného kurzu kvantitatívneho uvoľňovania Fedu po „menových vojnách“. Odvtedy sa v dôsledku programu Covid-19 dramaticky zvýšil objem likvidity, ktorá sa vstrekla do globálneho bankového systému – s najväčšími ekonomikami na čele so značnou rezervou. Súvaha Federálneho rezervného systému približne 8,1 bilióna dolárov prevyšuje bilanciu všetkých ostatných ekonomík západnej pologule. Súvaha Európskej centrálnej banky je dvakrát taká veľká ako HDP najväčšej ekonomiky eurozóny, Nemecka. Celkové aktíva Švajčiarskej národnej banky sa približne rovnajú kombinovanému HDP Poľska, Českej republiky, Maďarska a Slovenska.

Keďže celkové aktíva piatich hlavných centrálnych bánk tvoria približne 28% globálneho HDP, menšie krajiny majú právo na obranu, aby sa zabránilo negatívnym dôsledkom. Philip Lowe, guvernér Austrálskej rezervnej banky, má pravdu, že to tvrdí Kroky veľkých hráčov zmierňujú dopady nákupov dlhopisov jeho banky Pri znižovaní austrálskych úrokových sadzieb a austrálskeho dolára.

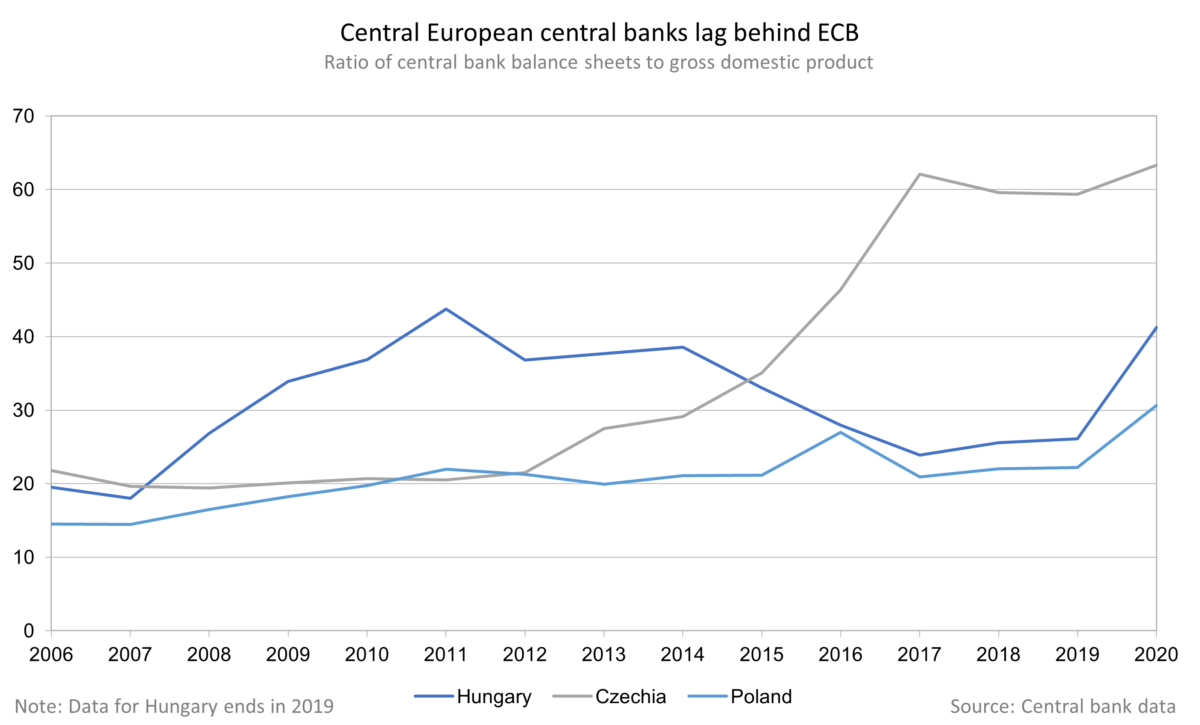

Čo by mali čeliť tomuto „nevyváženému boju s gigantmi“, čo by mali robiť centrálne banky na rozvíjajúcich sa trhoch? Jednoduché rozšírenie rozsahu pôsobnosti nekonvenčných politík môže byť kontraproduktívne. Nákupy aktív zamerané na stabilizáciu miestnych ekonomík môžu destabilizovať miestne finančné trhy. Menej rozvinuté ekonomiky čelia vyššiemu riziku nesúladu. To je jeden z dôvodov, prečo je nákup aktív v strednej Európe dosť nízky. Rumunská centrálna banka nakúpila dlhopisy v hodnote menej ako 0,5% HDP. Maďarské a poľské nákupy vo výške približne 5%, respektíve 6% HDP, boli výrazne nižšie ako nákupy v Európskej centrálnej banke, ktorej nákupy dlhopisov predstavovali približne 32% HDP eurozóny.

Čo by mali čeliť tomuto „nevyváženému boju s gigantmi“, čo by mali robiť centrálne banky na rozvíjajúcich sa trhoch? Jednoduché rozšírenie rozsahu pôsobnosti nekonvenčných politík môže byť kontraproduktívne. Nákupy aktív zamerané na stabilizáciu miestnych ekonomík môžu destabilizovať miestne finančné trhy. Menej rozvinuté ekonomiky čelia vyššiemu riziku nesúladu. To je jeden z dôvodov, prečo je nákup aktív v strednej Európe dosť nízky. Rumunská centrálna banka nakúpila dlhopisy v hodnote menej ako 0,5% HDP. Maďarské a poľské nákupy vo výške približne 5%, respektíve 6% HDP, boli výrazne nižšie ako nákupy v Európskej centrálnej banke, ktorej nákupy dlhopisov predstavovali približne 32% HDP eurozóny.

V tejto súvislosti má zmysel uchýliť sa k „konvenčným“ zbraniam. Intervencia výmenných kurzov sa stala opäť módnou, aby sa zabránilo zhodnocovaniu miestnych mien. Niekoľko krajín v Európe a okolí zasahuje s cieľom zmierniť tlak na zvýšenie ich mien, vrátane Švajčiarska, Českej republiky, Izraela a Poľska. Potvrdzuje to nárast devízových rezerv týchto krajín.

V tejto súvislosti má zmysel uchýliť sa k „konvenčným“ zbraniam. Intervencia výmenných kurzov sa stala opäť módnou, aby sa zabránilo zhodnocovaniu miestnych mien. Niekoľko krajín v Európe a okolí zasahuje s cieľom zmierniť tlak na zvýšenie ich mien, vrátane Švajčiarska, Českej republiky, Izraela a Poľska. Potvrdzuje to nárast devízových rezerv týchto krajín.

Počas mnohých rokov za posledné polstoročie Poľsko trpelo chronickým poklesom devízových rezerv. Teraz, s rezervami (vrátane zlata) vo výške zhruba 163 miliárd dolárov oproti 128 miliardám v roku 2019 a 95 miliárd v roku 2015, je Poľsko s potešením medzi 20 najlepšími krajinami s rezervnou menou na svete. Časť tohto zotavenia pochádza z predaja zlotých z centrálnych bánk a nákupu cudzej meny. Niektorí fundamentalisti sa na to môžu sťažovať. Ale Medzinárodný menový fond tieto politiky požehnal.

Počas mnohých rokov za posledné polstoročie Poľsko trpelo chronickým poklesom devízových rezerv. Teraz, s rezervami (vrátane zlata) vo výške zhruba 163 miliárd dolárov oproti 128 miliardám v roku 2019 a 95 miliárd v roku 2015, je Poľsko s potešením medzi 20 najlepšími krajinami s rezervnou menou na svete. Časť tohto zotavenia pochádza z predaja zlotých z centrálnych bánk a nákupu cudzej meny. Niektorí fundamentalisti sa na to môžu sťažovať. Ale Medzinárodný menový fond tieto politiky požehnal.

Okrem výmenného kurzu si musia centrálne banky dávať pozor na riziká rastu inflácie. v tomto čase, ktorý sa zdá byť pod kontrolou, v neposlednom rade preto, že dnešný svet je konkurencieschopnejší ako v 70. rokoch, keď sme naposledy zažili výrazný inflačný tlak. Len čo sa obnova po Covide ukáže ako udržateľná, môžeme začať diskutovať o sprísnení politiky. Ale centrálne banky k tomu majú ďaleko.

Zatiaľ sa musíme zamerať na pokračovanie obnovy – s využitím všetkých možných prostriedkov. Ak si to vyžaduje devízové intervencie na potlačenie neprijateľne vysokej hodnoty meny, je to legitímna obranná línia.

Jadrová alternatíva pre nekonvenčné politiky je súčasťou nášho arzenálu. Na víťazstvo vo vojnách sú však hlavnými zbraňami často konvenčné zbrane. Najlepším spôsobom vpred pre Poľsko a ďalšie rozvíjajúce sa trhové ekonomiky je teda kombinácia konvenčných a nekonvenčných menových politík. Toto je hlavné poučenie z krízy a v nasledujúcich rokoch nám bude slúžiť dobre.

Adam Glapinski je prezidentom banky Narodowy Bank Polski.

NB: Pomer maďarských dlhopisov k HDP bol vypočítaný pomocou bilančnej prezentácie „verejnej správy“ Magyara Nemzetiho, ktorá je súčasťou „držby cenných papierov iných ako akcie vydané podľa stavu obyvateľstva“. Poľské účty nákupu dlhopisov iZahŕňa nákupy štátnych cenných papierov a štátom zabezpečených dlhových cenných papierov. Pomer ECB sa vypočítal spočítaním všetkých nákupov uskutočnených v rámci pandémie v rámci programov verejného obstarávania a núdzového obstarávania.

„Organizátor. Spisovateľ. Zlý kávičkár. Evanjelista všeobecného jedla. Celoživotný fanúšik piva. Podnikateľ.“