Zisky slovenských bánk sa v roku 2020 znížili zhruba o štvrtinu, ale miestni veritelia zostanú odolní, aj keď sa ekonomická situácia zhorší, uviedla Slovenská centrálna banka vo svojej najnovšej správe o finančnej stabilite.

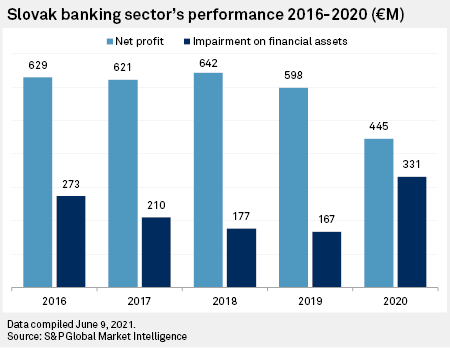

Čistý zisk slovenského bankového sektora do roku 2020 klesá medziročne o približne 25%, podľa údajov S&P Global Market Intelligence, keďže miestne banky zvýšili svoje rezervy na potenciálne straty z úverov v obave pred problémami so splácaním úveru uprostred pandémie COVID-19.

Čisté zisky vykázali najväčšie banky na Slovensku, Erste Group Bank AG, Slovenská sporiteľňa, jednotka Intesa Sanpaolo SpA Všeobecná banka a Raiffeisen Bank International AG, jednotka Tatra Banka. €108 miliónov €83 miliónov €106 miliónov v uvedenom poradí, na rok 2020, čo je pokles z €180 miliónov €120 miliónov €135 miliónov v roku 2019.

Hlavný ekonóm Všeobecnej vernostnej banky Zdenko tefanides pre S&P Global Market Intelligence uviedol, že slovenský bankový sektor zvládol rok 2020 primerane dobre vzhľadom na bezprecedentnú situáciu spôsobenú pandémiou.

„V skutočnosti, keď sa ekonomika zmenšila o 5%, zvýšila sa nezamestnanosť a po väčšinu roka sa vyplo veľa sektorov ekonomiky, bankový sektor bol schopný pokračovať v zvyšovaní objemu úverov a vkladov. [at] podobným tempom ako pred pandémiou, “uviedol Tiffanidis v písomných komentároch.

múdry prístup

Centrálna banka, Národná banka Slovenska, vo svojej správe uviedla, že slovenskí veritelia „zohrali svoju úlohu“ počas koronavírusovej krízy a pomohli miestnym podnikom vyrovnať sa so znížením výnosov spôsobeným odstávkami poskytovaním Štátom zaručené pôžičky A to pravidelným požičiavaním.

Veritelia konali zodpovedne a dodržiavali obozretné úverové štandardy, vďaka čomu Slovensko podľa centrálnej banky (B) nečelí „ekonomickým zombíkom“, čo je problémom niektorých ďalších európskych krajín.Člen predstavenstva Vladimír Dvořáček.

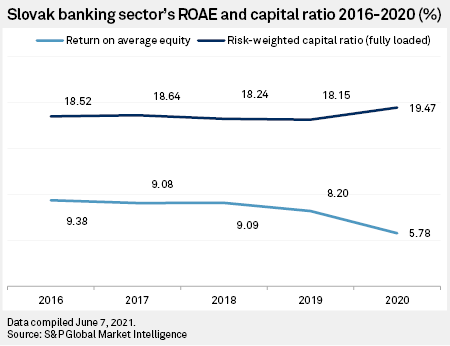

Akcionárska múdrosť pomohla, Povedal Dvoáček, ktorý na tlačovej konferencii predstavil Správu o finančnej stabilite. Krátko po začiatku pandémie, tCentrálna banka odporučila bankám, aby prehodnotili svoje plány vyplácania dividend, a akcionári sa riadili obozretnou politikou rozdeľovania dividend, aby zabezpečili zachovanie veľkej časti ziskov z predkrízového obdobia. To im pomohlo zvýšiť kapitál a Dvoáček uviedol, že kapitálová primeranosť sektoru sa stabilne blíži k 20%.

Centrálna banka uviedla, že zisky bánk sa v nasledujúcich rokoch postupne vrátia na predpandemickú úroveň a výsledky roku 2021 budú ťažiť z rozhodnutia orgánov v minulom roku zrušiť osobitnú bankovú daň v krajine.

Očakáva sa tiež, že banky v roku 2020 uvoľnia niektoré rezervy na akumulované straty z úverov, pretože väčšina klientov, ktorým boli pozastavené splátky úveru z dôvodu odkladu splátok úveru, bez problémov obnovila pravidelné splácanie. Vseobecna uverova banka Povedal Stefanides.

Centrálna banka však uviedla, že výkonnosť tohto odvetvia bude naďalej čeliť zvýšeným nákladom spojeným s úverovým rizikom spojeným s pandémiou.

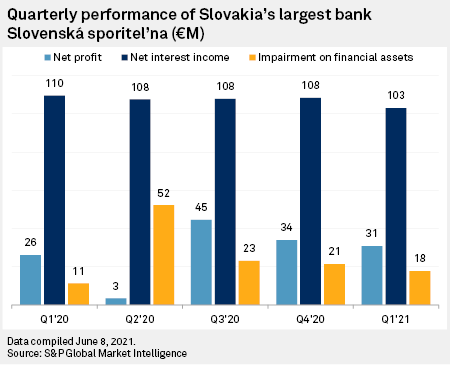

Najväčšia slovenská banka, Slovenská sporiteľňa, v apríli uviedla, že v prvom štvrťroku naďalej uplatňuje obozretný prístup k riadeniu rizika a vytvára významné opravné položky, pričom čisté finančné aktíva klesli na 17,7 mil. EUR.

Slovenská sporiteľňa bola tPrvá sporiteľňa otvorená na Slovensku, založená v roku 1825, je súčasťou rakúskej skupiny Erste Group od roku 2001. Podľa údajov S&P Global Market Intelligence má najväčšiu retailovú prítomnosť v krajine a najväčší podiel v depozitný trh. V podnikovom sektore sa špecializuje na služby pre malé a stredné podniky.

Prostredie s nízkou úrokovou mierou, trh s bývaním

Centrálna banka vo svojej správe uviedla, že banky sú tiež pod tlakom nižších úrokových sadzieb. Tiffanidis dodal, že pokračujúci tlak na marže je hlavným problémom miestnych bánk a ich ziskovosti; Čisté úrokové výnosy sú hlavným zdrojom výnosov slovenských bánk, ktoré tvoria asi 75% celkových prevádzkových výnosov.

„Ide o jednu z najvyšších akcií v EÚ, ale úrokové sadzby na Slovensku patria k najnižším,“ uviedol Stefanides. Keďže sadzba ECB je v dohľadnej dobe pozastavená, „skutočne nie je v úľave“; Povedal, že slovenské banky budú musieť hľadať nové zdroje príjmu, prejsť na podnikanie založené na poplatkoch a zvýšiť efektivitu, prípadne hľadať príležitosti na fúzie a akvizície.

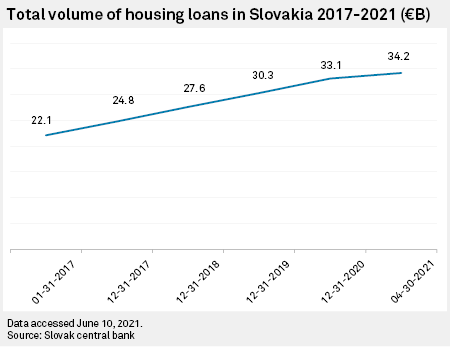

Riziká existujú aj v sektore pôžičiek na bývanie, ktorý počas koronavírusovej krízy Podľa centrálnej banky sa rozvíjala tempom porovnateľným s predchádzajúcimi rokmi. K tomu prispieva konkurencia medzi bankami. Ratingová agentúra Standard & Poor’s Global v nedávnej správe uviedla, že hypotekárne úvery domácnostiam sa v posledných rokoch rapídne zvýšili, zatiaľ čo dlh Slovenska na HDP sa blíži k 50%, čo je jeden z najvyšších ukazovateľov v strednej a východnej Európe.

“Organizátor. Spisovateľ. Zlý kávičkár. Evanjelista všeobecného jedla. Celoživotný fanúšik piva. Podnikateľ.”